MADRID, 20 Nov. (EDIZIONES) -

Los bancos no podrán desahuciar a un cliente hasta que lleve al menos un año sin pagar, frente a los tres meses necesarios ahora. El Congreso ha acordado elevar los meses de impago requeridos a las entidades financieras para ejecutar un contrato de hipoteca, el paso previo a un posible desahucio.

Estas son las claves negociadas sobre las ejecuciones hipotecarias, en el debate de la nueva ley hipotecaria que aún debe remitirse al Senado donde se tramitará por vía de urgencia, lo que acorta a la mitad los plazos establecidos.

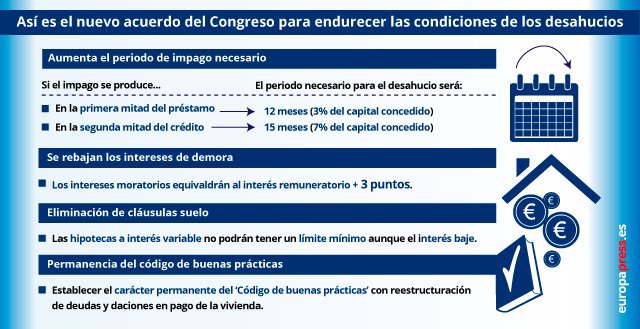

1. AUMENTA EL PERIODO DE IMPAGO NECESARIO

El acuerdo político alcanzado este martes aboga por aumentar los meses necesarios para la ejecución hipotecaria, que varían en función del momento en que se produzca el impago.

Si el impago se produce en la primera mitad del préstamo serán 12 meses, el 3% del capital concedido, frente a los 3 meses que se requieren ahora o los 9 meses que figuraban en el proyecto de ley remitido por De Guindos en noviembre de 2017.

Si el impago ocurre en la segunda mitad del crédito, las cuotas vencidas y no satisfechas deben conllevar 15 meses de deuda, o lo equivalente al 7% del capital concedido, para llevar a cabo la ejecución hipotecaria.

2. SE REBAJAN LOS INTERESES DE DEMORA

Los grupos políticos han acordado rebajar los intereses de demora al interés remuneratorio más tres puntos, es decir, solo 3 puntos porcentuales más de lo pactado con el prestamista en la concesión del préstamos, frente al 'triple del interés legal del dinero', que en 2018 se fijó en el 3% en los Presupuestos Generalse, que fijaba el proyecto de ley.

3. ELIMINACIÓN EXPRESA DE LAS CLÁUSULAS SUELO

Asimismo, el Congreso ha acordado la eliminación expresa de las 'cláusulas suelo' por las que las hipotecas a interés variable no podrán tener una cláusula contractual que fije un límite mínimo al interés que se aplicará en la cuota aunque el tipo de interés baje, algo que el Tribunal de Justicia de la Unión Europea declaró abusivo en 2016.

La decisión del tribunal implicó la retroactividad total de la cláusula y el Gobierno creó un mecanismo extrajudicial para resolver el conflicto en enero de 2017 que ya ha recibido 1,16 millones de reclamaciones hasta agosto de 2018, de las que solo se llegó a acuerdo en el 41,25% de los casos.

4. PERMANENCIA DEL CÓDIGO DE BUENAS PRÁCTICAS

Otros de los acuerdos, según han informado fuentes socialistas, pasan por establecer el carácter permanente del 'Código de buenas prácticas' vigente, la primera norma de protección a deudores hipotecarios especialmente vulnerables, que ha beneficiado a 54.800 deudores hipotecarios desde 2012, con reestructuración de deudas y daciones en pago de la vivienda.

Andalucía

Andalucía

Aragón

Aragón

Cantabria

Cantabria

Castilla-La Mancha

Castilla-La Mancha

Castilla y León

Castilla y León

Catalunya

Catalunya

Extremadura

Extremadura

Galicia

Galicia

Islas Canarias

Islas Canarias

Islas Baleares

Islas Baleares

Madrid

Madrid

País Vasco

País Vasco

La Rioja

La Rioja

C. Valenciana

C. Valenciana

Navarra

Navarra

Asturias

Asturias

Murcia

Murcia

Ceuta y Melilla

Ceuta y Melilla